Meski penghasilan yang diterima tiap bulan telah dipotong oleh perusahaan, wajib pajak orang pribadi tetap memiliki kewajiban untuk melakukan penghitungan kembali pajak terutang di SPT Tahunan. Terkadang hasil penghitungan kembali pajak terutang tersebut tidak menghasilkan pajak nihil, tetapi menjadi pajak kurang bayar. Hal ini disebabkan beberapa faktor antara lain PTKP, penggabungan penghasilan neto selain dari hubungan kerja, dan status PH-MT.

PTKP

Status kurang bayar akibat PTKP umumnya terjadi jika mendapat penghasilan lebih dari satu pemberi kerja. Masing-masing pemberi kerja akan memasukkan unsur PTKP dalam penghitungan PPh Pasal 21. Namun, pada SPT Tahunan PPh OP akan dihitung ulang dengan satu PTKP.

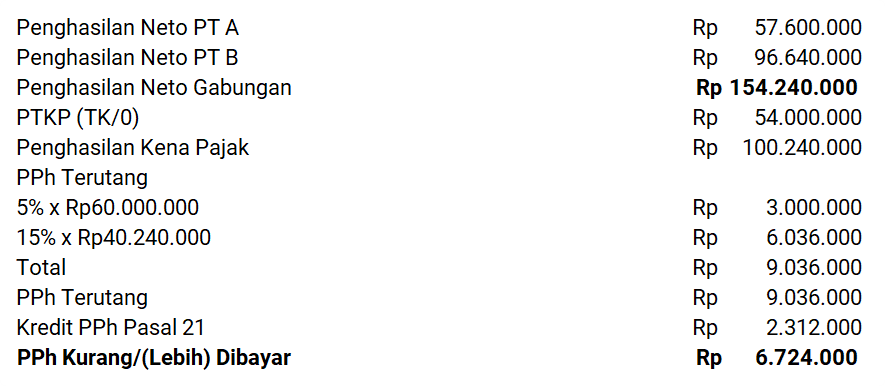

Sebagai contoh, pada tahun 2023 Jowi (TK/0) bekerja di dua perusahaan, di PT A pada bulan Januari-Juni 2023, dan PT B pada bulan Juli-Desember 2023. Jowi memperoleh bukti potong di masing-masing perusahaan dengan data sebagai berikut:

- PT A, Penghasilan Neto Rp57.600.000, PPh Pasal 21 Rp180.000

- PT B, Penghasilan Neto Rp96.640.000, PPh Pasal 21 Rp2.132.00

Pada saat melakukan penghitungan PPh OP, dilakukan penghitungan ulang dengan menggabungkan penghasilan neto dari dua perusahaan tersebut. Berikut penghitungannya:

Dari ilustrasi tersebut, diketahui bahwa timbul kurang bayar pada SPT Tahunan. Hal ini karena pada saat penghitungan PPh Pasal 21, di PT A maupun PT B memperhitungkan PTKP. Status kurang bayar ini dapat diantisipasi dengan cara menggabungkan bukti potong dari perusahaan sebelumnya, sehingga penghasilan neto serta pajak yang telah dipotong diperhitungkan di perusahaan berikutnya.

Penggabungan Jenis Penghasilan Lainnya

Selain dari hubungan pekerjaan, orang pribadi dapat memperoleh sumber penghasilan lain. Misalnya, memiliki pekerjaan sampingan sebagai freelancer, mendapat penghasilan bunga, royalti, atau persewaan harta. Penggabungan penghasilan sehubungan dengan pekerjaan dan penghasilan lainnya berpotensi mengakibatkan kurang bayar.

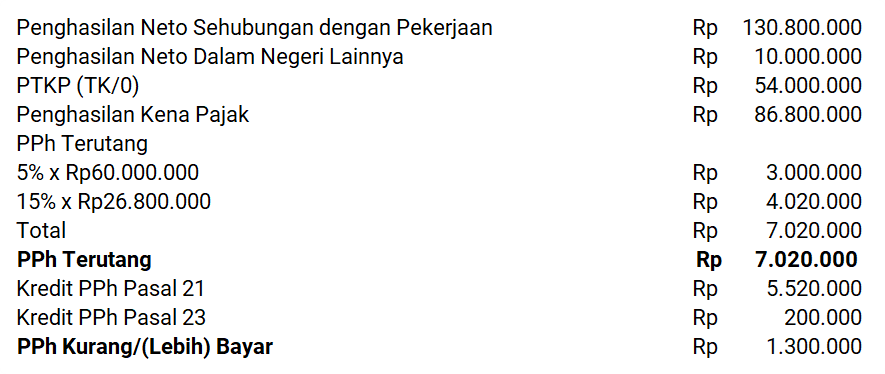

Sebagai contoh, Yoga (TK/0) bekerja sebagai staf di sebuah perusahaan. Dari bukti potong A1 yang diterima, diketahui penghasilan neto yang diperoleh adalah Rp130.800.000 dan telah dipotong PPh Pasal 21 sebesar Rp5.520.000. Selain itu, Yoga menerima penghasilan atas sewa kendaraan miliknya sebesar Rp10.000.000 dan telah dipotong PPh Pasal 21 sebesar Rp200.000.

Penghitungan PPh pada SPT Tahunan PPh OP miliknya adalah sebagai berikut:

Dari penghitungan di atas dapat dilihat bahwa terjadi kekurangan pembayaran akibat adanya penambahan penghasilan neto dari luar penghasilan yang diterima sehubungan dengan pekerjaan.

Status PH/MT

Dengan status perpajakan pisah harta (PH) atau memilih terpisah (MT), pajak terutang dari suami dan istri dihitung secara proporsional sesuai dengan perbandingan penghasilan neto suami istri. Hal ini dapat mengakibatkan status kurang bayar pada SPT Tahunan PPh OP milik suami atau istri.

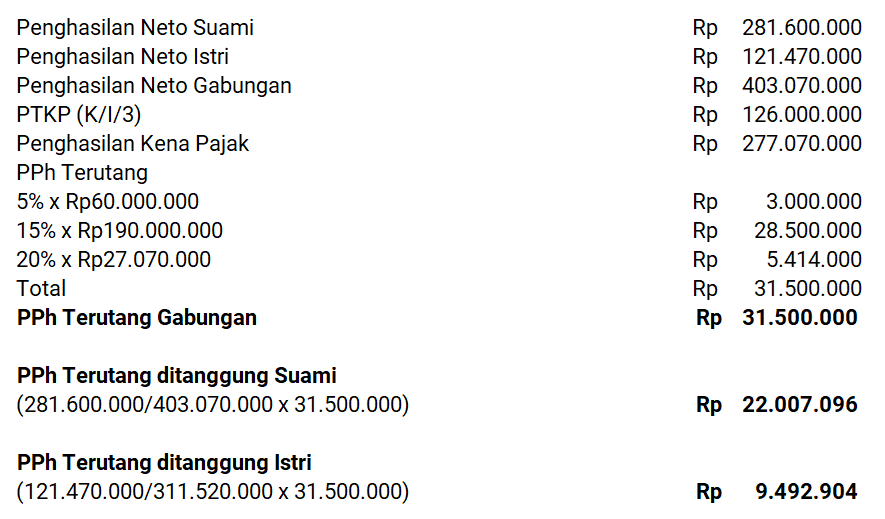

Sebagai contoh, wajib pajak (berstatus mempunyai 3 orang anak, status MT) menerima penghasilan neto sebagai berikut:

- Penghasilan neto suami dari pekerjaan sebesar Rp281.600.000 (telah dipotong PPh Pasal 21 sebesar Rp28.140.000)

- Penghasilan neto istri dari pekerjaan sebesar Rp121.470.000 (telah dipotong PPh Pasal 21 sebesar Rp4.125.000)

Penghitungan PPh bagi suami-istri dengan status MT adalah sebagai berikut:

Dari penghitungan di atas, PPh Kurang/(Lebih) Bayar pada SPT Tahunan PPh OP adalah sebagai berikut:

| Keterangan | SPT Tahunan PPh OP Suami | SPT Tahunan PPh OP Istri |

|---|---|---|

| PPh Terutang | Rp22.007.096 | Rp9.492.904 |

| Kredit PPh Pasal 21 | Rp28.140.000 | Rp4.125.000 |

| PPh Kurang/(Lebih) Bayar | (Rp6.132.904) | Rp5.367.904 |

Pada contoh tersebut, meskipun masing-masing telah dipotong PPh Pasal 21 oleh perusahaan, penghitungan PPh terutang secara proporsional antara suami-istri dengan status MT mengakibatkan kurang bayar pada SPT Tahunan PPh OP istri dan lebih bayar pada SPT Tahunan PPh OP suami.